こんにちは、よっしです!

今回は、『住宅ローン選定のコツ』ということで住宅ローンについてお話しようと思います。

住宅ローンは高額の金銭の貸付であるがゆえに、銀行が勧めるままに住宅ローンを組んでいたら実は数百万円も損してた!という事態もあり得ます。

ですので、住宅ローンについて知っておくことが重要です。

この記事を見ると

・住宅ローンの種類

・住宅ローンの選択ポイント

・夫婦で組む場合のプラン

がわかるようになりますよ!

ぜひ最後まで読んでみてくださいね!

住宅ローンの種類 固定or変動?

まずは基本の基本。住宅ローンの種類からです。住宅ローンの種類には以下の三つがあります。

①固定金利型

名前の通り全期間固定金利タイプです。よく聞くフラット35がこのタイプですね。特徴としては、ローン期間中の金利変動が無いので、返済計画が狂いにくいです。ただ、金利が固定と保証がある分、変動型より金利が高く設定されています。

景気に左右されず、安定して返済を続けたいという方はこちらがおススメです。

②変動金利型

変動金利型はローン期間中、定期的に金利の見直しが行われるタイプです。金利の見直しは年2階行われますが、金利があがったからと言ってすぐに返済金額が増えるわけではありません。金利上昇後、5年後に返済金額が増え、またその返済金額ももともとの1.25倍より増えないように設定されています。変動金利だからといって一気に2倍増えるとかはないということですね🤔

変動金利は、手元にキャッシュがあって、金利が上昇したら繰上げ返済ができるなど、フレキシブルな対応ができる方におススメです。

③固定金利期間選択型

3年、5年、10年など住宅ローン開始からの固定金利期間を決めれるタイプです。金利は①と②の中間くらいです。固定期間終了後は、変動金利にするか固定金利にするか選べるものもあるみたいです。ここは銀行によってプランが違うため、検討中の銀行に確認してみてくださいね👆

これはプランによりけりなので、誰におススメ、とは言えません。ただ個人的には、どっちつかずなことも多いので、①か②で選択すればよいかなと思います!

住宅ローンの選択ポイント

住宅ローンの種類が決まったところで、いよいよどの銀行の住宅ローンにするかを決めていきます。以下のポイントを比較して、総合的にどの銀行がお得なのかにするか選ぶときの参考にしてみてください。

・金利

まずは何といっても金利ですね。借り入れ4000万円35年ローンの場合、金利が0.1%違うだけで返済金額が70万円も違ってきます。たかが0.1%と侮ることなく、シビアに見ておいてください。住宅ローンのシミュレーションができるサイトもたくさんありますのでシミュレーションしてみてください。

住宅ローンシミュレーション:住宅ローンシミュレーション (mamoris.jp)

今は低金利の時代でその中でもネット銀行は最低金利0.38%のため、金利最優先ならネット銀行がおすすめです。

金利ランキング:https://kakaku.com/housing-loan/rate/

・保証内容

銀行によって保証内容が異なってきます。基本的にどこも共通なのが、団体信用生命保険(以下、団信といいます。)は必ずついてきます。これはあまり考えたくないですが、債務者(お金を借りた人)が亡くなったり、高度障害になった場合などに、住宅ローンの残高が0になりますよっていう内容になっています。

他にも三大疾病(がん、心筋梗塞、脳卒中)になったらローン残高が0など様々な保証がありますが、付ければつけるほど金利が高くなります。

この保証内容に関しては、ネット銀行が一番手厚いですね。団信に加え全疾病特約やがん特約がもとからついていることが多いです。

・融資事務手数料、保証料

意外と見落としがちなのが、融資事務手数料や保証料です。事務手数料はそのまま、事務処理にかかる費用で、保証料は債務者が住宅ローンを返せなくなったときに保証会社がローンを肩代わりするための保証としてかかる費用です。これがまた、高いんですよね。

ネット銀行では、保証料は無料なことが多いですが、事務手数料は高かったりします。ここは一長一短ですね。

ここまで見るとネット銀行が一番よさそうだけど、

ネット銀行にデメリットはないのですか?

もちろんネット銀行にもデメリットがあります。一つはつなぎローンに対応しているネット銀行が少ないことです。そのため、つなぎローンを使用する前提の方はネット銀行に不向きといえます。

二つ目は、日程感がシビアということです。つなぎローンができた場合でも、土地代金の融資を受けるためには、建築確認済証という書類を送付する必要があります。これはハウスメーカーが建築確認申請をした段階で発行される書類で、土地から購入する方にとっては土地決裁のタイミングでは到底発行される段階にありません。提出する書類も郵送なので、確認に時間がかかったり、遅れると一切手続きができません。窓口で話ができる銀行より厳しい日程管理が必要となります。

以上からネット銀行は、土地購入からの方や注文住宅には不向き、というか実質無理だと思います。(土地決裁、着工金、上棟金を自己資金で賄える方は別です。)なぜなら私が楽○銀行で実施しようとして諦めましたから、、笑

ネット銀行をおススメするのは、建売の方やマンション購入の方です。こういった方はおそらくですが、一括で借り入れを起こすことができるので、金利が安く、保証内容が手厚いネット銀行を検討してみてください。

つなぎローンってなんだっけ?お金を支払うタイミングは?と思った方はこちらの記事をどうぞ👇

夫婦で住宅ローンを組む場合

共働きのかたは、夫婦で住宅ローンを組む方もいらっしゃいますよね??我が家でもそうでした。夫婦で住宅ローンを組む場合は大きく分けて以下の三つの組み方があります。

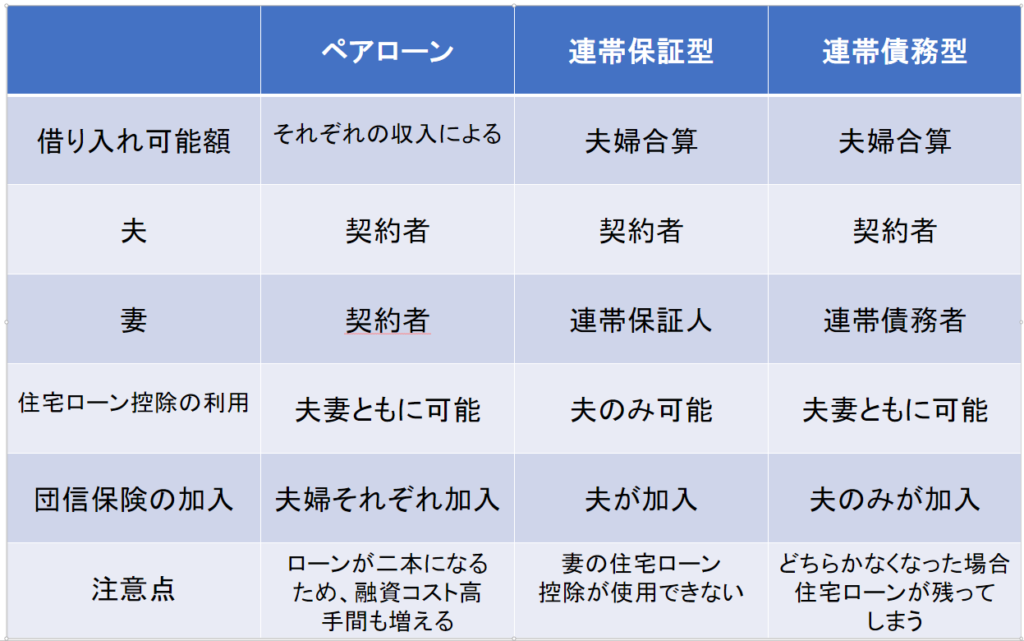

①ペアローン

住宅ローンを夫と妻それぞれで組むタイプです。夫婦それぞれが契約者となり、住宅ローン控除は夫婦ともに利用することができます。団信も住宅ローン契約者がそれぞれ加入することになります。特徴はローンが2本になるため、融資手数料が二倍になること。また、団信がそれぞれが加入していることとなるので仮にどちらかが亡くなった場合、亡くなった側の住宅ローンは0になりますが、もう一方の住宅ローンはまるまる残ってしまいます。

②収入合算(連帯保証型)

夫婦の収入を合算させて一本の住宅ローンで借り入れを行うタイプです。夫婦での収入合算となるので単独の借り入れよりも大きい金額を借り入れることができます。夫が契約者の場合、妻が連帯保証人となるので、基本の債務者は夫となります。万が一夫が雲隠れしてしまったら連帯保証人である妻が責任をもって住宅ローンを返してねっていうことです。特徴は、住宅ローン控除が夫の年収に対してしか使えません。つまり大きい借り入れに対して税制優遇が少なくなる可能性が高いです。団信は夫だけ加入することになります。このパターンですと、夫が亡くなった場合、住宅ローンは完済となりますが、妻が亡くなった場合は住宅ローンは一銭たりとも減りません。

③収入合算(連帯債務型)

こちらも同じく一本の住宅ローンとなります。連帯保証型との違いは、妻も債務者となるので、一本のローンに債務者が二人いることになります。そのため、住宅ローン控除が夫婦ともに利用できる税制優遇効果は大きいです。団信に関しては、基本は契約者本人とされていますが、金融機関によっては妻も加入できるようです。連帯債務型は持分と言って全体のローン金額に対して夫が何割、妻が何割といった持分を決めるのですが、どちらかがなくなった場合は亡くなった側の持分しか住宅ローンがなくならず、もう一方の持分はまるまる残ります。例を上げると、全体で5000万円の借り入れで夫が3000万円(6割)、妻が2000万円(4割)の持分割合だったとすると夫が亡くなった場合、3000万円は0になりますが、妻の2000万円は住宅ローンとして残ることになります。

以上、三つの組み方を比較しましたので、参考にしてみてください。

こちらに関しては、以下の動画で解説しているのでどうぞご覧ください。

まとめ

いかがだったでしょうか。

まずは基本の抑えるべきポイントを抑えてから、自分たちにあっている住宅ローンの借り方を検討してみてくださいね!

何か質問があれば、答えられる範囲で頑張りますので、お気軽に問い合わせ願います😊

それでは今回はこんなところで。また次回お会いましょう👋

コメント